Из этой статьи вы узнаете:

Из этой статьи вы узнаете:Если у вас «упрощенка» с объектом доходы

В данной статье рассказано о том, как сблизить налоговый и бухгалтерский учет. И эта тема может быть вам интересна не меньше, чем тем «упрощенцам», которые в налоговом учете отражают расходы.

Федеральный закон от 06.12.2011 № 402-ФЗ, обязавший все компании на УСН вести бухгалтерский учет, действует уже почти полгода. Однако ответ на вопрос о том, как совместить налоговый и бухгалтерский учет, очевиден далеко не для каждого бухгалтера. Тем более что нет ни одного нормативного документа об этом. И все решения отданы на откуп самим бухгалтерам.

Напомним, что налоговый учет «упрощенцы» ведут кассовым методом. А бухгалтерский учет — методом начисления. Добиться полного единообразия у вас не получится, как бы вы не старались, даже если решите бухучет вести кассовым методом либо без двойной записи (такое возможно, но не очень желательно, почему — читайте в журнале «Упрощенка», 2013, № 4, с. 38). Поскольку при любом раскладе будет удаваться сближать учет лишь в отношении одних операций, но при этом разводить его в отношении других. В данной статье мы поговорим о тех возможностях, которыми вы можете воспользоваться, сближая налоговый учет кассовым методом и бухгалтерский учет методом начисления.

Способ № 1 Выручка от продаж в двух учетах формируется одинаково, если клиент расплачивается с вами в день покупки

Когда расхождений не будет. Доходы от продаж сформируются в двух учетах одновременно, если покупатель полностью рассчитается с вами в день, когда к нему перешло право собственности на товар, работу или услугу. Ведь реализация в этом случае будет основанием для бухгалтерской проводки по формированию выручки (подп. «г» п. 12 ПБУ 9/99 «Доходы организации»). А оплата — основанием для записи полученного дохода в Книге учета (п. 1 ст. 346.17 НК РФ).

Соответственно если ваша фирма может договориться с клиентом о том, чтобы он заплатил в день покупки, бухгалтерский и налоговый учет доходов у вас совпадет. Чаще всего такая ситуация возникает у тех, кто ведет розничную торговлю. Ведь в магазинах оплата, как правило, происходит в день приобретения товара.

Суть вопроса

День формирования доходов в двух учетах будет совпадать, если деньги от покупателей принимаются в день продажи им товаров (работ, услуг).

Когда расхождений не избежать. Если день поступления денег от покупателя не совпадает с датой отгрузки, несоответствия между бухгалтерским и налоговым учетом не избежать.

Так, если вы получили предоплату, то в налоговом учете она формирует доход, а в бухучете — нет, поскольку там вы лишь фиксируете свою задолженность перед покупателем, а доходы возникнут лишь при продаже.

А если договор с клиентом заключен, наоборот, с условием отсрочки платежа, то в момент продажи вы отразите только бухгалтерский доход. А в налоговом учете выручка сформируется при поступлении денег.

Сами по себе такие расхождения не предполагают какой-то особой дополнительной работы. Главное — не запутаться: в бухучете доходы отражаются на основании товарных накладных или актов оказания услуг (выполненных работ). А в налоговом — на основании банковских выписок или приходных кассовых ордеров, если оплата производится наличными. И можно руководствоваться одним простым правилом: нет документа — нет учета.

Пример 1. Начисление доходов от продаж в двух видах учета

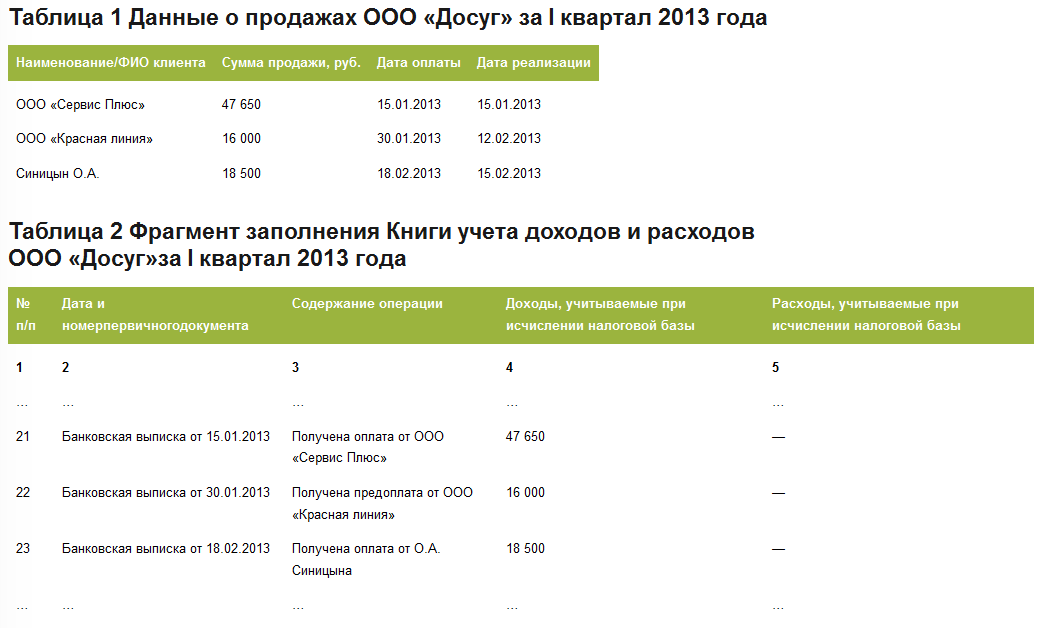

ООО «Досуг», работающее на УСН, реализует товары клиентам на разных условиях: по предоплате, с отсрочкой оплаты и с оплатой товара в день его реализации. Данные о продажах за I квартал 2013 года представлены в табл. 1.

Посмотрим, как по каждому договору организован бухгалтерский и налоговый учет.

Учет по договору с ООО «Сервис Плюс» (оплата товара в день его реализации). 15 января в бухучете были сделаны следующие записи:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 47 650 руб. — отражена выручка от продажи товара ООО «Сервис Плюс»;

ДЕБЕТ 51 КРЕДИТ 62

— 47 650 руб. — получена оплата от ООО «Сервис Плюс».

Учет по договору с ООО «Красная линия» (работа по предоплате). 30 января бухгалтер отразил только налогооблагаемый доход в сумме 16 000 руб. В бухучете на эту дату сделана следующая запись:

ДЕБЕТ 51 КРЕДИТ 62

— 16 000 руб. — получена предоплата от ООО «Красная линия».

12 февраля — на дату реализации товара — в бухучете сформирована проводка:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 16 000 руб. — отражена выручка от продажи товара ООО «Красная линия».

Учет по договору с О.А. Синицыным (условие отсрочки платежа). 15 февраля в бухучете сделана запись:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 18 500 руб. — отражена выручка от продажи товара О.А. Синицыну.

18 февраля — на дату оплаты — выручка будет признана в налоговом учете. И на счетах бухучета будет сделана проводка:

ДЕБЕТ 51 КРЕДИТ 62

— 18 500 руб. — получена оплата от О.А. Синицына.

Налоговый учет по операциям показан в табл. 2.

Способ № 2 Товары в двух учетах списываются одновременно, если вы продаете оплаченные ценности

Способ № 2 Товары в двух учетах списываются одновременно, если вы продаете оплаченные ценности

Когда расхождений не будет. Одновременно и в бухгалтерском, и в налоговом учете у вас получится списать лишь те товары, которые на момент продажи оплачены вами поставщику (абз. 2 п. 19 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) и подп. 2 п. 2 ст. 346.17 НК РФ).

Чтобы гарантированно продавать уже оплаченный товар, можно рассчитываться с поставщиком за приобретаемые у него ценности сразу в день их покупки либо заранее.

Когда расхождений не избежать. Если на момент продажи покупателю товар еще не оплачен вами, списать его покупную стоимость вы сможете только в бухучете. В налоговом учете придется подождать, когда состоится расчет с поставщиком. А значит, потребуется вести налоговый регистр учета товаров, которые уже проданы, но еще не оплачены контрагенту.

Пример 2. Списание товаров в бухгалтерском и налоговом учете

ООО «Тайм», работающее на УСН с объектом налогообложения доходы минус расходы, 10 марта 2013 года приобрело партию товаров на реализацию. Покупная стоимость ценностей составила 450 000 руб. Поставщику в тот же день была оплачена половина товаров, то есть сумма в размере 225 000 руб. 15 марта 2013 года весь товар был перепродан. В этот день бухгалтер отразил в бухучете списание товаров:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— 450 000 руб. — списана фактическая себестоимость реализованных товаров.

Одновременно в налоговом учете были списаны товары только на сумму 225 000 руб. Остальная часть будет списана по мере оплаты товаров поставщику.

Способ № 3 Покупная стоимость товаров будет одинаковой, если в бухучете расходы на доставку учитывать отдельно

Когда расхождений не будет. Списывать товары по одинаковой стоимости в бухгалтерском и налоговом учете вы сможете в том случае, если пропишите в бухгалтерской учетной политике правило о порядке учета затрат на доставку следующего содержания: «Затраты на доставку, оплачиваемые отдельно от цены товара, включаются в бухучете в состав расходов на продажу». Такая возможность предусмотрена пунктом 13 ПБУ 5/01 «Учет материально-производственных запасов». Заметьте, так вы можете поступать не только с расходами на доставку товара, но и на его заготовку.

Когда расхождений не избежать. Если в учетной политике не указать, что затраты на доставку учитываются в составе коммерческих расходов, в бухучете на сумму таких затрат придется увеличить стоимость приобретенных ценностей (п. 6 ПБУ 5/01). А в налоговом учете подобной возможности нет. Здесь вы должны расходы на доставку списывать отдельно, не включая в первоначальную стоимость ценностей (абз. 6 подп. 2 п. 2 ст. 346.17 НК РФ).

Важное обстоятельство

Для сближения бухгалтерского и налогового учета затраты на доставку покупных товаров, оплаченные отдельно, в бухучете отражайте как расходы на продажу. Пропишите этот порядок в бухгалтерской учетной политике.

Правда, у вас могут быть и иные расходы, которые не дадут формировать одинаковую покупную цену продукции в двух учетах. Например, вы можете покупать товар через посредника и уплачивать ему вознаграждение. Эти расходы увеличат первоначальную стоимость в бухучете, а в налоговом учете их нужно списывать единовременно как обычный расход.

Пример 3. Учет расходов на доставку товара

ООО «Пик», работающее на УСН с объектом налогообложения доходы минус расходы, приобрело товары для последующей реализации на общую сумму 90 000 руб. Ценности доставила сторонняя транспортная компания, цена ее услуг составила 1200 руб. Других расходов, связанных с приобретением товаров, нет.

Вариант 1. Согласно учетной политике ООО «Пик» транспортные расходы учитываются в бухучете в составе расходов на продажу, поэтому бухгалтер сделал следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

— 90 000 руб. — отражена договорная стоимость товара;

ДЕБЕТ 44 КРЕДИТ 60

— 1200 руб. — отражены в составе расходов на продажу затраты на доставку товаров.

Таким образом, фактическая себестоимость товара в бухгалтерском учете составит 90 000 руб. По аналогичной стоимости товары будут приняты и к налоговому учету.

Вариант 2. Согласно учетной политике в бухучете транспортные расходы формируют первоначальную стоимость товара. Поэтому бухгалтер сделает такие проводки:

ДЕБЕТ 41 КРЕДИТ 60

— 90 000 руб. — отражена договорная стоимость товара;

ДЕБЕТ 41 КРЕДИТ 60

— 1200 руб. — отражены в фактической стоимости товаров затраты на их доставку.

Таким образом, фактическая себестоимость товара в бухгалтерском учете составит 91 200 руб. В налоговом же учете стоимость товаров будет равна 90 000 руб.

Способ № 4 Списывать стоимость реализованных ценностей в двух учетах нужно одним и тем же способом

Когда расхождений не будет. Выше мы рассказали, когда у вас может формироваться одинаковая первоначальная стоимость товара в бухгалтерском и налоговом учете и совпадать момент списания. Однако еще необходимо, чтобы в обоих видах учета вы применяли один метод оценки товаров при их списании. Напомним, как в налоговом, так и в бухгалтерском учете используются следующие методы оценки стоимости реализованных ценностей (подп. 2 п. 2 ст. 346.17 НК РФ и п. 16 ПБУ 5/01):

— по себестоимости единицы (когда товар списывается по той цене, по которой он был принят к учету);

— метод оценки по средней себестоимости (когда списываемые товары оцениваются по средней себестоимости запасов, которая рассчитывается на конец каждого месяца (взвешенный способ) либо на момент каждого списания товаров (скользящий способ));

— метод ФИФО (когда списываемые товары оцениваются по цене первой по времени закупки, затем второй, третьей и т. д.).

Выберите один из трех перечисленных методов и закрепите его в своей учетной политике как для целей налогообложения, так и для целей бухучета.

Когда расхождений не избежать. Расхождения будут, если вы применяете разные методы либо решили использовать в налоговом учете метод ЛИФО (подп. 2 п. 2 ст. 346.17 НК РФ). В то время как бухгалтерским законодательством он не предусмотрен.

Способ № 5 В бухгалтерском учете списывайте ежемесячно все коммерческие расходы

Когда расхождений не будет. Чтобы списывать коммерческие расходы (те, что учтены на счете 44 «Расходы на продажу») в двух видах учета в одном и том же периоде, надо закрепить в бухгалтерской учетной политике правило о том, что такие расходы по окончании месяца списываются в полном объеме. Эта возможность предусмотрена Инструкцией по применению Плана счетов… утвержденной приказом Минфина России от 31.10.2000 № 94н. Ведь в налоговом учете все суммы, которые вы учли, формируют расходы. Значит, так должно быть и в бухучете.

Когда расхождений не избежать. Разные суммы в двух учетах будут формироваться, если в бухучете со счета 44 вы будете списывать расходы только в той части, которая приходится на реализованные в течение месяца товары (продукцию). Такой порядок также прописывается в учетной политике по бухгалтерскому учету.

Отметим, что распределению на остаток нереализованных товаров подлежат не все расходы, а только определенные. Какие — зависит от вида деятельности вашей организации. Так, если фирма ведет торговую деятельность, распределяйте лишь расходы на транспортировку. Остальные расходы списывайте в полном объеме, как при первом варианте. Если компания производственная, к расходам на транспортировку прибавьте еще расходы на упаковку.

Также хотим обратить ваше внимание, что, даже если вы установите одинаковые правила списания расходов, это не означает, что ваш учет будет сближен на все 100%.

Пример 4. Списание коммерческих расходов

ООО «Новый день», применяющее УСН с объектом налогообложения доходы минус расходы, осуществляет торговую деятельность. Коммерческие расходы за март 2013 года составили 150 000 руб. Из них на реализованную за месяц продукцию приходится 115 000 руб. Все коммерческие расходы, учтенные в бухучете, приняты также к налоговому учету.

Вариант 1. Согласно учетной политике коммерческие расходы в бухучете списываются в полном объеме ежемесячно, поэтому 31 марта 2013 года бухгалтер сделал следующую проводку:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 44

— 150 000 руб. — списаны коммерческие расходы в полном объеме на себестоимость продаж.

Таким образом, сумма расходов, списанных в бухгалтерском учете, совпадет с суммой, принятой к налоговому учету.

Вариант 2. Согласно учетной политике коммерческие расходы в бухучете списываются частично, и 31 марта 2013 года бухгалтер сделал следующую проводку:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 44

— 115 000 руб. — списаны коммерческие расходы, приходящиеся на реализованные товары.

И здесь сумма расходов, списанных в бухгалтерском учете, не совпадет с суммой, принятой к налоговому учету. Разница составит 35 000 руб. (150 000 руб. – 115 000 руб.).

Способ № 6 Управленческие расходы в бухучете списывайте напрямую на себестоимость продаж

Когда расхождений не будет. Закрепите в бухгалтерской учетной политике, что управленческие расходы по окончании месяца списываются напрямую на себестоимость продаж.

Когда расхождений не избежать. Бухгалтерской учетной политикой может быть предусмотрен вариант, что расходы на управление не входят напрямую в себестоимость продаж. А сначала учитываются в составе затрат на производство. В этом случае в налоговом учете управленческие расходы будут учтены в полной сумме. А в бухучете — нет, поскольку затраты на производство списываются на себестоимость продаж пропорционально реализованной продукции (работам, услугам).

Также отметим, что, как и в случае с коммерческими расходами, расходы на управление в бухгалтерском и налоговом учете зачастую формируются в разных суммах. И причины, по которым суммы сблизить не удастся, все те же (см. врезку на с. 32).

Пример 5. Списание управленческих расходов в двух видах учета

ООО «Время», применяющее упрощенную систему с объектом налогообложения доходы минус расходы, оказывает услуги юридическим лицам. Управленческие расходы за март 2013 года составили 70 000 руб. В этой же сумме расходы приняты к налоговому учету.

Вариант 1. Согласно учетной политике в бухгалтерском учете управленческие расходы списываются напрямую на себестоимость продаж, в связи с чем 31 марта 2013 года бухгалтер сделал следующую проводку:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 26

— 70 000 руб. — списаны общехозяйственные расходы.

Таким образом, сумма расходов, списанных в бухгалтерском учете, совпадет с суммой, принятой к налоговому учету.

Вариант 2. Согласно учетной политике управленческие расходы в бухгалтерском учете списываются на счет 20 «Основное производство», в связи с чем 31 марта 2013 года бухгалтер сделал следующую проводку:

ДЕБЕТ 20 КРЕДИТ 26

— 70 000 руб. — общехозяйственные расходы включены в затраты основного производства.

Предположим, что в марте 2013 года выполнена только половина заказов. Значит, на себестоимость продаж в составе затрат на производство будет отнесено лишь 50% управленческих расходов. То есть сумма в размере 35 000 руб. (70 000 руб. × 50%).

Таким образом, сумма расходов, списанных в бухгалтерском учете, не совпадет с суммой, принятой к налоговому учету. Разница составит 35 000 руб. (70 000 руб. – 35 000 руб.).