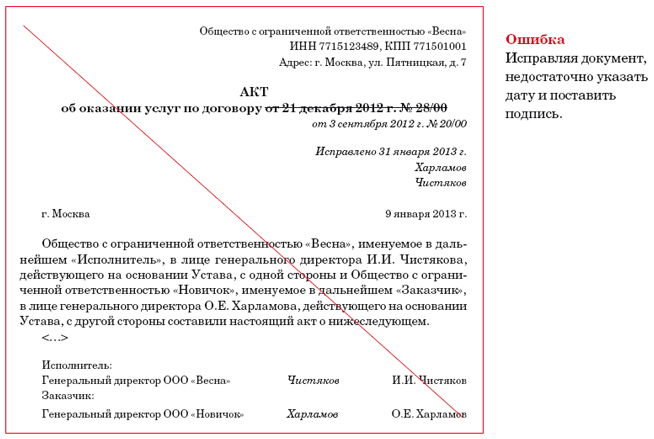

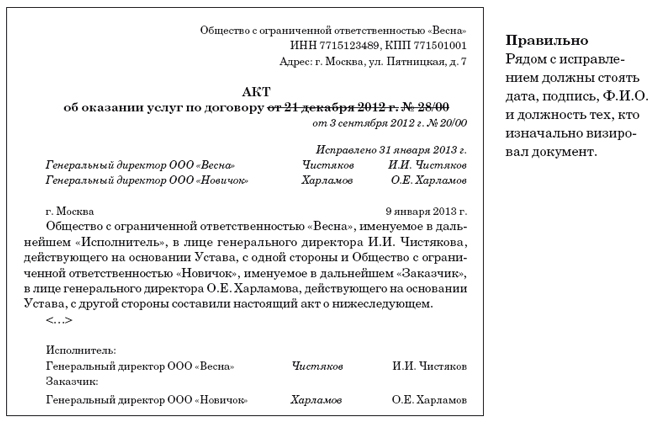

Чем поможет эта статья: Утвердить удобную первичку, затратив минимум усилий, правильно ее исправить.От чего убережет: От конфликтов с контрагентами и проверяющими по поводу заполнения первички. Если ваша компания на упрощенке Рекомендации в этой статье подойдут в том числе и для компаний на упрощенке. Все формы первички теперь должен утверждать руководитель компании. Вы больше не обязаны применять унифицированные бланки. Об этом говорит статья 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Напомним, документ вступил в силу с 1 января 2013 года. Невольно задумаешься: неужели придется разрабатывать все формы первички заново? На это ведь не один день уйдет. На самом деле все не так страшно, как кажется на первый взгляд. У нас есть для вас несколько советов, следуя которым вы легко справитесь с новыми требованиями. И запросто наведете порядок в первичных документах. Обратите внимание: с 2013 года первичные документы надо исправлять по новым правилам. Раньше, чтобы внести исправления, сотрудникам, составившим первичку, было достаточно поставить дату и расписаться около корректировки. Сейчас же надо еще указать фамилии и инициалы работников или иные данные, которые необходимы, чтобы идентифицировать работников. Например, должности сотрудников, подписавших первичные документы. Как теперь можно, а как нельзя исправлять первичку, мы показали на наглядных образцах ниже.

Совет 1. Привычные и удобные для вас унифицированные формы можете оставить Следить за всеми изменениями в бухгалтерском и налоговом законодательстве

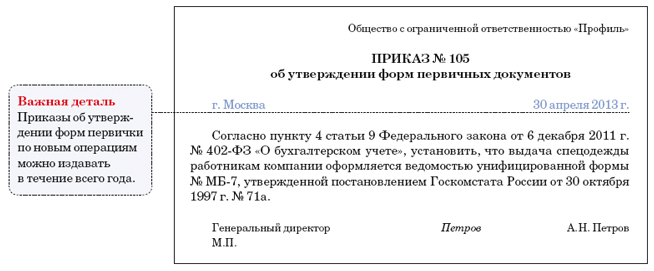

Новый порядок вовсе не означает, что вы обязаны разработать свои бланки абсолютно для всех операций. Вы можете смело просить руководителя принять решение о том, что компания продолжит применять все унифицированные формы или некоторые из них. Скажем, те, которые, на ваш взгляд, удобны, да и просто привычны. Ведь закон этого не запрещает. Как было до 2013 года? Унифицированные формы вы применяли по умолчанию и даже не задумывались, можно или нельзя. Специального решения руководителя на этот счет не требовалось. А в учетной политике вы закрепляли лишь собственную неунифицированную первичку. Такую, например, как акт об оказании услуг. Теперь же решение о том, что компания продолжит применять унифицированные бланки, надо зафиксировать на бумаге. В той же учетной политике или отдельном приказе руководителя компании (в качестве образца приказа можно взять тот, который мы разместили ниже). Вот этого уже прямо требует статья 9 Федерального закона № 402-ФЗ.

Главное убедиться в том, что в старой первичке есть все обязательные реквизиты, которые теперь прописаны в пункте 2 статьи 9 Закона о бухучете. Их полный перечень вы найдете ниже. Правда, эту задачу мы уже проделали за вас. К счастью, во всех унифицированных формах есть требуемые данные. Да и кстати, от старого набора реквизитов новый несильно отличается. Из нового добавились только Ф.И.О. тех сотрудников, которые ставят подпись на документе. Эти реквизиты обязательно должны быть в первичке 2013 года 1. Наименование и дата составления документа. 2. Название вашей компании. Полное или сокращенное – значения не имеет. 3. Содержание факта хозяйственной деятельности. То есть описание операции или какого-то события, которые вы отражаете в учете. 4. Натуральное или денежное измерение (рубли, штуки, упаковки и т. п.). 5. Должности сотрудников, совершивших и ответственных за операцию (ответственных за оформление события), их подписи и Ф.И.О. (иные данные, позволяющие идентифицировать работников). Возьмем, к примеру, товарную накладную по форме № ТОРГ-12, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132. В ней есть строки для названия и даты документа, содержания операции, ее натуральных и денежных измерителей, должности, подписи ответственных лиц. А если в течение года вы столкнетесь с такими операциями, формы для которых вы не закрепили? Не беда. В этом случае просто подпишите у директора еще один приказ (образец — выше). А в нем укажите перечень возникших операций и какие формы для них вы будете применять с 2013 года (унифицированные или нет). Совет 2. Неудобные и сложные старые формы измените под себя или вовсе от них откажитесь Но допустим, вы не хотите применять какие-то из унифицированных форм. Например, по той причине, что в документе слишком много ненужных сведений. В этом случае можете сделать так. Возьмите унифицированные бланки, удалите из них лишние графы и добавьте, если это необходимо, новые. Скажем, из накладной по форме № ТОРГ-12 можно спокойно исключить сведения о виде упаковки или массе. И конечно, вы можете разработать абсолютно новые формы с нуля — ничем не похожие на унифицированные, привычные бланки. Вот только не трогайте документы, на основании которых вы учитываете кассовые операции и начисляете зарплату. Это приходные и расходные кассовые ордера, зарплатные ведомости и прочие. Отказываться от таких унифицированных форм точно не стоит. Ведь ссылки на них есть в Порядке ведения кассовых операций, утвержденном Положением Банка России от 12 октября 2011 г. № 373-П. Это подчеркнули чиновники из Минфина России, разместив на своем сайте информацию от 4 декабря 2012 г. № ПЗ-10/2012. Список унифицированных форм, на которые ссылается Банк России в своем документе, мы привели ниже. Унифицированные кассовые документы, от которых не получится отказаться 1. Приходный и расходный кассовые ордера по формам № КО-1 и № КО-2. 2. Расчетно-платежная и платежная ведомости по формам № Т-49 и № Т-53. 3. Кассовая книга по форме № КО-4. 4. Книга учета принятых и выданных кассиром денежных средств по форме № КО-5. Совет 3. Двухстороннюю первичку не помешает согласовать с контрагентами Многие документы вы подписываете вместе с контрагентом вашей компании. Скажем, товарные накладные, акты приемки-передачи имущества. То есть такие, где обычно стоят подписи двух сторон, а то и трех. Считается, если ваш руководитель или другой уполномоченный работник поставил свою подпись в бланке, разработанном контрагентом, то вы с этой формой согласны. Или наоборот. Проще говоря, полученная от контрагента первичка по умолчанию отвечает требованиям нового Закона о бухучете. Но все-таки в учетной политике лучше предусмотреть, что двухсторонняя первичка будет считаться согласованной после подписания сторонами. С другой стороны, ничто не запрещает вам разработать какие-то формы совместно с контрагентами. Образцы таких двухсторонних документов можно закрепить в договоре. Хотя это может прибавить работы. Особенно если для каждого контрагента утверждать отдельный бланк. Зато конфликтов между бухгалтерией покупателя и поставщика станет меньше. Ведь спорные необязательные строки можно будет просто убрать из первички. Совет 4. Специально для налогового учета первичку можете не разрабатывать Расходы при расчете налога на прибыль можно признать, если они подтверждены документами (ст. 252 Налогового кодекса РФ). Какая же первичка нужна? С этим мы обратились в Минфин. Как нам разъяснили сотрудники финансового ведомства, признать расходы можно на основании первичных документов, составленных в соответствии с Федеральным законом № 402-ФЗ. То есть контролеры не будут требовать, чтобы вы подтверждали налоговые расходы строго унифицированными формами. А вот счет-фактура по-прежнему не заменит первичку. Об этом читайте комментарий от сотрудника Минфина ниже. Предостерегает Григорий Лалаев, заместитель начальника отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России Счет-фактура не заменит первичку в налоговом учете — Счет-фактуру нельзя считать документом, подтверждающим расходы в целях налогообложения прибыли организаций. Да, первичные документы чаще всего оформляют одновременно со счетом-фактурой. И эти документы содержат много идентичных данных. Кроме того, в счете-фактуре присутствуют все обязательные реквизиты первичных документов, определенных законодательством о бухгалтерском учете. Например, название документа и компании, содержание операции, дата, подписи ответственных лиц, их фамилии и инициалы (другие данные, позволяющие идентифицировать таких лиц). Вместе с тем счета-фактуры не являются основанием для признания расходов в целях налогообложения прибыли организаций при отсутствии правильно оформленных первичных документов. В статье 169 Налогового кодекса РФ определено, что счет-фактура применяется исключительно для того, чтобы покупатель принял к вычету входной налог на добавленную стоимость, выставленный поставщиком. Как оформить важные первичные документы, подтверждающие налоговые расходы Расходы | Какие документы были нужны до 2013 года | Какие документы нужны с 2013 года | Транспортные расходы, когда доставку товаров для вашей компании осуществляет сторонняя организация | Один из двух документов — накладная по форме № 1-Т или транспортная накладная. Об этом свидетельствует, к примеру, письмо ФНС России от 21 марта 2012 г. № ЕД-4-3/4681@ | Идеальным документом, подтверждающим такие расходы, является транспортная накладная, форма которой предусмотрена Правилами перевозки грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15 апреля 2011 г. № 272. Но чиновники также принимают в качестве документа, подтверждающего расходы, унифицированную форму № 1-Т | Транспортные расходы, когда ваша компанияосуществляет доставку товаров самостоятельно | Путевой лист, разработанный самостоятельно. Главное, чтобы в нем были обязательные реквизиты, предусмотренные приказом Минтранса от 18 сентября 2008 г. № 152. Применять унифицированную межотраслевую форму № 3, утвержденную постановлением Госкомстата от 28 ноября 1997 г. № 78, было необязательно | Вы по-прежнему можете продолжать применять разработанную форму. Однако это решение не забудьте прописать в учетной политике или ином приказе (распоряжении)директора компании | Расходы в сумме списанных безнадежных долгов, недостач, естественной убыли | Унифицированные формы, подтверждающие результаты инвентаризации. Так, инвентаризацию расчетов с дебиторами и кредиторами оформляли актом по форме № ИНВ-17. А приказ о проведении инвентаризации — по форме № ИНВ-22. Все эти документы утверждены постановлением Госкомстата от 18 августа 1998 г. № 88. Эти бланки вам все еще понадобятся, чтобы подтвердить результаты инвентаризации на 31 декабря 2012 года. Кстати, списание безнадежных долгов дополнительно оформляется приказом произвольной формы | Можете отказаться от унифицированных форм и разработать собственные. Особенно это удобно, если вы создаете резерв по сомнительным долгам в налоговом учете. Дело в том, что данных в унифицированной форме № ИНВ-17 для создания резерва по правилам Налогового кодекса РФ недостаточно |

Если же вам удобно использовать привычную унифицированную первичку, то специально прописывать такое решение в налоговой учетной политике не надо. Такие разъяснения Минфин России обещает совсем скоро довести до сведения ФНС. А федеральная налоговая служба — до местных ИФНС. О том, как составлять первичку в ситуациях, которым проверяющие из налоговых инспекций уделяют много внимания, мы рассказали в таблице выше. Екатерина Постникова — ведущий эксперт журнала «Главбух» https://e.mail.ru/cgi-bin/msglist?lang=ru#readmsg?id=13585465480000000104&folder=0 |