Страхователь должен в первую очередь составить заявление.

Заявление должно содержать:

- наименование и адрес страхователя — юридического лица либо фамилию, имя, отчество, паспортные данные, адрес постоянного места жительства страхователя — физического лица;

- регистрационный номер страхователя;

- сумму необходимых средств на выплату страхового обеспечения (лучше всего детализированную по видам пособий, чтобы конкретные расходы были видны и страхователю, и фонду).

Унифицированная форма заявления на возмещение расходов не утверждена фондом.

Некоторые региональные отделения ФСС РФ разработали собственный образец. Как правило, он выложен на сайте отделения. А тот, кто не обнаружил образец заявления на сайте своего отделения фонда, может составить его в произвольной форме, например так, как показано на образце 1 ниже.

Форма-4 ФСС

К заявлению страхователь должен приложить расчет по форме-4 ФСС, подтверждающий расходы на выплату страхового обеспечения.

Расчет можно составлять не только на конец отчетного периода, но и по состоянию на конец месяца возникновения расходов, то есть промежуточный расчет с начала года и по любой месяц.

Дополнительные документы, которые может затребовать фонд

Перечень дополнительных документов, которые фонд может затребовать у страхователя при рассмотрении заявления, зависит от вида пособия.

Срок возмещения средств отделением фонда

По общему правилу перечислить страхователю деньги, потраченные на выплату пособий, отделение ФСС РФ должно в течение 10 календарных дней с даты представления последним необходимых документов (ч. 3 ст. 4.6 Закона № 255-ФЗ). Но если у фонда возникнут сомнения, то ФСС РФ проведет проверку, которая может занять три месяца (ч. 2 ст. 34 и ч. 11 ст. 35 Закона № 212-ФЗ). Санкций за просрочку возмещения законодательство не предусматривает. Если ваше отделение фонда тянет с возвратом денег, то жалуйтесь в ФСС РФ или обращайтесь в суд.

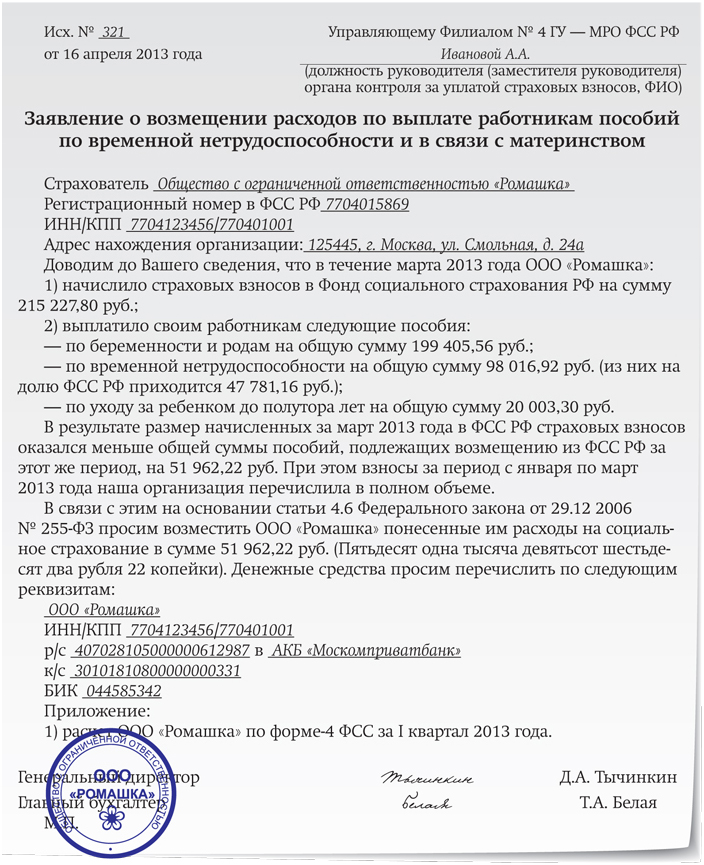

Образец 1. Заявление о возмещении средств из ФСС РФ

Таблица 2. Документы, которые может затребовать ФСС РФ

Вид пособия | Документ* |

По временной нетрудоспособности | Листок нетрудоспособности |

По беременности и родам | Листок нетрудоспособности, заявление на отпуск по беременности и родам, приказ |

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности | Справка из женской консультации либо другого медицинского учреждения, поставившего женщину на учет в ранние сроки беременности (до 12 недель) |

Единовременное пособие при рождении ребенка | Справка о рождении ребенка, выданная органами ЗАГС**, справка с места работы другого родителя о неполучении пособия |

Ежемесячное пособие по уходу за ребенком | Документы, предусмотренные частями 6 и 7 статьи 13 Закона № 255-ФЗ |

Социальное пособие на погребение | Справка о смерти, выданная органами ЗАГС |

* Кроме представленных в табл. 2 документов, фонд может затребовать также копии трудовых договоров, паспортов работников, на которых организация-страхователь получает возмещение (ч. 4 ст. 4.6 и ст. 4.7Закона № 255-ФЗ).

** В случае рождения ребенка за пределами РФ — легализованный в установленном порядке документ, подтверждающий рождение ребенка, с заверенным в установленном порядке переводом на русский язык.

Сумма возмещения не доход

Суммы, полученные из ФСС РФ на возмещение расходов на выплату соцстраховских пособий, не являются доходом для целей налогообложения прибыли (ст. 41 НК РФ).

Ситуация вторая — долг ФСС образовался из-за переплаты страховых взносов

Рассмотрим другой случай. Бухгалтер при уплате страховых взносов ошибся в реквизитах, неумышленно перепутал цифры. Обнаружив ошибку, произвел еще одну уплату страховых взносов и уплату пеней за этот период. Написал в банк письмо на исправление реквизитов по первому платежу. Оба платежа в итоге дошли до адресата. В результате у страхователя образовалась переплата по взносам, а у ФСС РФ — задолженность перед страхователем.

Пени уплачиваются, если ошибка обнаружена по истечении срока уплаты страховых взносов

В подобной ситуации фонд обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных взносов в течение 10 дней с момента его обнаружения (ч. 6 ст. 4, ч. 3 ст. 26 и ч. 8ст. 27 Закона № 212-ФЗ).

Но на практике сообщения фонда лучше не дожидаться, а самим инициировать проведение сверки и получить документ, подтверждающий наличие переплаты (ч. 4 ст. 26 Закона № 212ФЗ). Результаты такой сверки расчетов оформляются актом по форме 21-ФСС РФ. На основании акта страхователь может принять решение о том, как с ней поступить:

- зачесть в счет будущих платежей страховых взносов;

- оформить возврат денег на расчетный счет.

Зачет переплаты

О правилах зачета сумм страховых взносов мы рассказали выше. Они применяются и для случаев переплаты страховых взносов — зачесть их можно только в пределах расчетного периода (ч. 2.1 ст. 15 Закона № 212-ФЗ).

Если же в текущем, 2013 году будет выявлена переплата прошлого, 2012 года, зачесть ее не удастся. В этой ситуации возможен только возврат переплаченных сумм.

Возврат переплаты

Обязательное условие возврата. Возврат излишне уплаченных или взысканных сумм страховых взносов может быть произведен фондом только после погашения задолженности по пеням и штрафам, если таковая имеется (ч. 12 ст. 26 и ч. 2 ст. 27 Закона № 212-ФЗ).

Срок возврата денег из ФСС РФ. Средства, необходимые страхователю для выплаты страхового обеспечения, территориальный орган ФСС РФ выделяет в течение 10 календарных дней с даты представления страхователем всех необходимых документов (ст. 4.6 Закона № 255-ФЗ).

Порядок отражения полученных средств в отчетности. Полученные из ФСС РФ суммыорганизации нужно отразить по строке 7 графы 3 таблицы 1 раздела I формы-4 ФСС в периоде получения денег на расчетный счет (п. 6.8 Порядка заполнения формы-4 ФСС, утвержденного приказом Минздравсоцразвития России от 12.03.2012 № 216н).

Оформляем документы для зачета или возврата сумм переплаты

Чтобы вернуть или зачесть сумму переплаты, страхователь должен направить в фонд соответствующее заявление. Как его заполнить, покажем на примере.

Пример

Страхователь (ООО «Ромашка») при перечислении взносов в ФСС РФ за январь 2013 года ошибся в реквизитах платежного поручения, указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. и соответствующие пени.

По итогам отчета за I квартал 2013 года переплата налога указана в расчете, представленном в фонд (форма-4 ФСС). Переплата зафиксирована в акте сверки расчетов (форма 21-ФСС РФ). Страхователь может попросить фонд вернуть переплату или зачесть ее в счет предстоящих платежей. Как нужно заполнить заявление в первом и во втором случаях?

Решение

Ситуация первая — зачет сумм переплаты

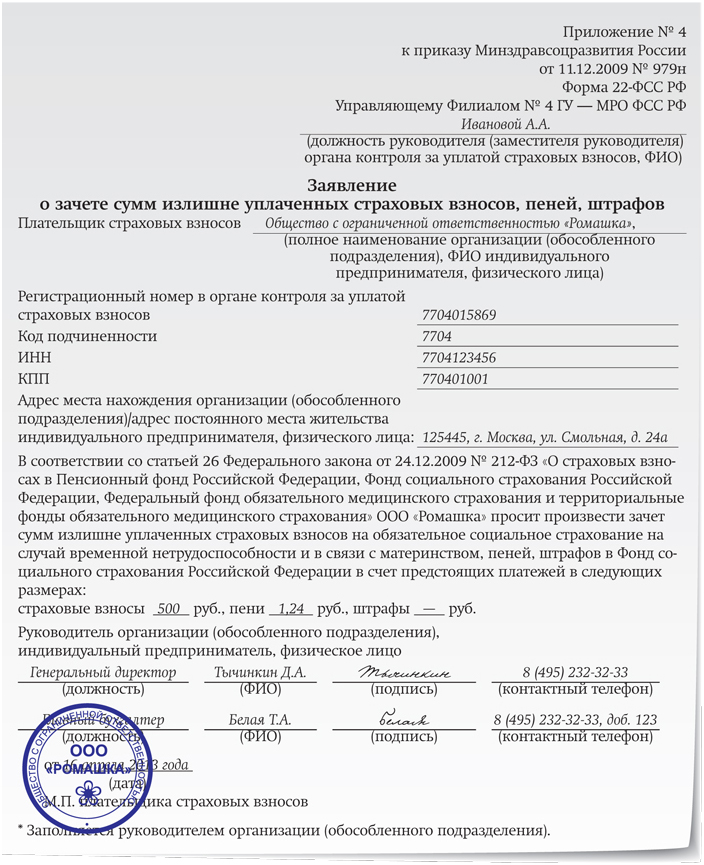

Если страхователь решит зачесть излишне уплаченные в ФСС РФ суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в счет предстоящих платежей по взносам, ему нужно подать в отделение ФСС РФ заявление по форме 22ФСС РФ.

Ситуация вторая — возврат сумм переплаты

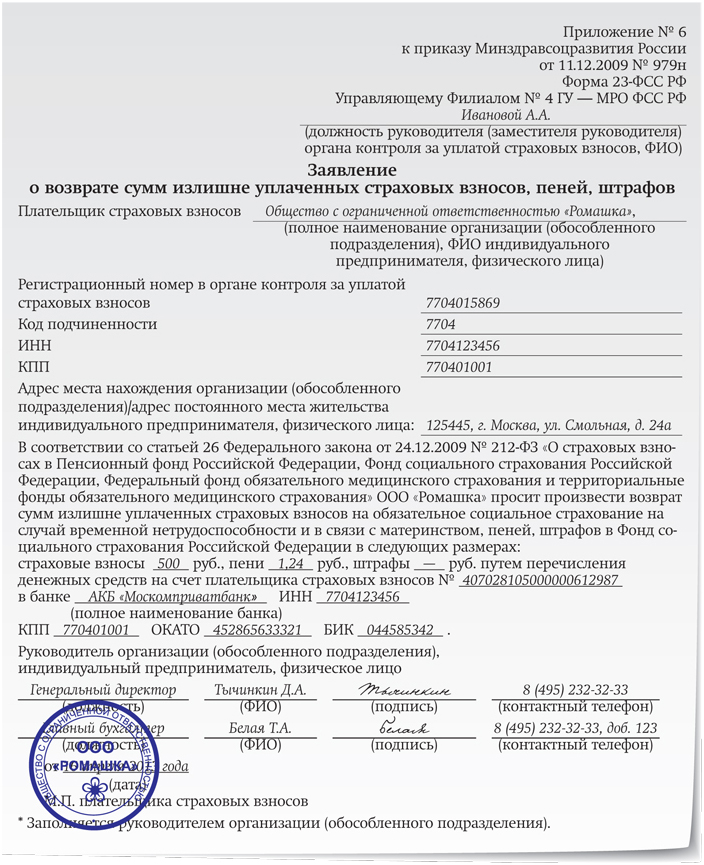

Если страхователь решит вернуть излишне уплаченные в ФСС РФ суммы страховых взносов, ему нужно подать в отделение ФСС РФ заявление по форме 23-ФСС РФ (образец приведен на с. 49). Сумма излишне уплаченных страховых взносов подлежит возврату по письменному заявлению плательщика страховых взносов в течение одного месяца со дня получения органом контроля за уплатой страховых взносов такого заявления (ч. 11 ст. 26 Закона № 212-ФЗ).

Образец 2. Образец заполнения заявления о зачете по форме 22-ФСС РФ

Образец 3. Образец заполнения заявления о возврате по форме 23-ФСС РФ

И.А. Тушева — старший научный редактор журнала «Зарплата»

http://delovoymir.biz/ru/columns/3536/ Во взаиморасчетах между ФСС РФ и страхователем может возникнуть задолженность за фондом. В каких случаях это бывает и как ее погасить, читайте в статье.

Во взаиморасчетах между ФСС РФ и страхователем может возникнуть задолженность за фондом. В каких случаях это бывает и как ее погасить, читайте в статье.