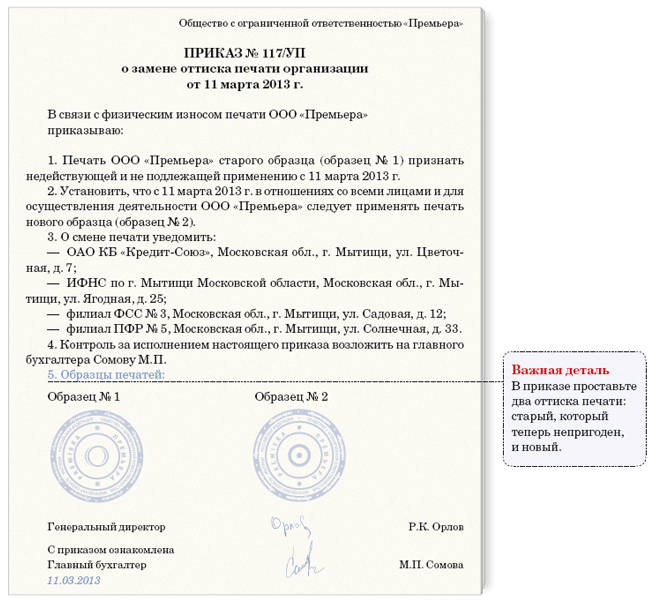

Чем поможет эта статья: Вы разберетесь, к каким расходам отнести стоимость новой печати или электронной подписи как в бухгалтерском, так и в налоговом учете.От чего убережет: От нарушений правил ведения бухучета и расхождений в налоговых расчетах с бюджетом. Если ваша компания на упрощенкеСоветы, данные в этой статье, пригодятся и тем, кто уплачивает упрощенный налог. Ведь печать должна быть у любой компании. В любой организации есть хотя бы одна основная печать. Но нередко приходится заказывать и дополнительные. А как правильно учитывать эти штампы и расходы на их изготовление? Подскажем в статье. Наши советы помогут и при смене старой печати на новую. Скажем, у компании изменились реквизиты или логотип. Кстати, тут не забудьте оформить приказ руководителя о смене оттиска и отнести его копию в банк, ИФНС и фонды. Образец есть ниже.

Если же вы обмениваетесь документами в электронном виде, о том, как учесть траты на приобретение цифровой подписи, читайте комментарий ниже.

Разъясняет Виктория Смирнова, руководитель департамента аудита АКГ «МЭФ-Аудит» Как учесть расходы на приобретение квалифицированных виртуальных подписей— Стоимость услуг по выдаче сертификата усиленной квалифицированной подписи — его вы покупаете в удостоверяющем центре — включите в состав управленческих расходов. Они, в свою очередь, формируют расходы по обычным видам деятельности согласно пункту 7 ПБУ 10/99. То есть стоимость оформления виртуальной подписи вы отразите по дебету счета 26 или 44. Причем без НДС. Заметьте: относить данную сумму на счет 97 «Расходы будущих периодов», чтобы списывать потом постепенно, не нужно. Даже несмотря на то, что пользоваться электронной подписью вы будете в течение нескольких периодов. Входной НДС вы сможете принять к вычету в общем порядке на основании счета-фактуры. С налоговым учетом расходов также проблем не возникнет при условии, что вы их подтвердите документами. Отразите стоимость сертификата в составе прочих расходов текущего периода — опять же в полном размере (подп. 3 п. 7 ст. 272 Налогового кодекса РФ). Как учитывать новые печатиИтак, допустим, вы только что получили изготовленные штампы. Давайте разберемся, на каком бухгалтерском счете их отразить и как поступить с расходами в налоговом учете. В бухучете стоимость печати спишите в расходы как МПЗКаждая печать обойдется вашей компании явно не дороже 40 000 руб. И хотя срок ее использования будет наверняка больше года, такое имущество вы можете отнести к материально-производственным запасам. Такой подход полностью соответствует требованиям пункта 5 ПБУ 6/01. Так что стоимость приобретенной печати без НДС запишите сначала в дебет счета 10 субсчет «Инвентарь и хозяйственные принадлежности». И в тот же день спишите истраченную сумму в расходы по обычным видам деятельности. Для бухгалтерской записи используйте счет 26, если ваша компания оказывает услуги или производит товары. Торговые организации собирают расходы на счете 44. Эту операцию вы оформите либо актом на отпуск материалов, либо можете использовать требование-накладную. Чтобы контролировать сохранность печати, учитывайте ее на забалансовом счете. Например, подойдет счет 013 «Активы стоимостью не более 40 000 руб., со сроком полезного использования свыше 12 месяцев». Пример: Как отразить в бухучете приобретение печатиДля бухгалтерии торговой компании ООО «Капель» приобрели новую печать, так как прежняя пришла в негодность. Стоимость составила 3540 руб., в том числе НДС — 540 руб. Всю сумму, включая налог, бухгалтер перечислил на расчетный счет изготовителя 5 марта 2013 года. В тот же день печать доставили в офис ООО «Капель» вместе с товарной накладной и счетом-фактурой. Документы составлены также 5 марта. Именно на эту дату бухгалтер ООО «Капель» сделал в учете следующие проводки: ДЕБЕТ 60 КРЕДИТ 51

— 3540 руб. — перечислены средства за печать для организации; ДЕБЕТ 10 субсчет «Инвентарь и хозяйственные принадлежности» КРЕДИТ 60

— 3000 руб. — стоимость печати принята к бухучету; ДЕБЕТ 19 КРЕДИТ 60

— 540 руб. — отражен входной НДС по приобретенным ценностям; ДЕБЕТ 68 КРЕДИТ 19

— 540 руб. — принят к вычету входной НДС; ДЕБЕТ 44 КРЕДИТ 10 субсчет «Инвентарь и хозяйственные принадлежности»

— 3000 руб. — стоимость печати списана в расходы по обычным видам деятельности; ДЕБЕТ 013 «Активы стоимостью не более 40 000 руб. со сроком полезного использования свыше 12 месяцев»

— 3000 руб. — стоимость печати принята к забалансовому учету. В налоговом учете также покажите материальные расходыСтоимость печати без НДС вы сможете полностью включить в состав материальных расходов. Причем в тот самый момент, когда вы оформите отпуск печати актом или требованием-накладной. Другими словами, в налоговом учете вы покажете расход в тот же день, что и в бухгалтерском. Такой вывод следует из подпункта 3 пункта 1 статьи 254 Налогового кодекса РФ. Подтвердить расходы на изготовление печати помогут полученные от продавца акт выполненных работ или товарная накладная. А если печать получал представитель вашей компании по доверенности и он же расписался в подтверждающем бланке, приложите к первичке еще и ее. Что делать, если пришла пора уничтожить печать

Рано или поздно фирменный штамп попросту приходит в негодность. Или, как мы уже говорили, вы вынуждены заменить его на другой, с новыми реквизитами. В таком случае уничтожить старый штамп можно самостоятельно. Достаточно составить акт об уничтожении печати и приказ руководителя в свободной форме.Когда же речь идет об уничтожении печати, сведения о которой вы внесли в специальный госреестр (так обычно делают, чтобы защитить оттиск от подделок), то проще воспользоваться услугами специализированной организации. Ей вы заплатите небольшую сумму и госпошлину. В бухгалтерском учете расходы на уничтожение печати отразите как управленческиеЕсли печать вы уничтожаете своими силами, то в учете вам достаточно сделать всего одну запись. А именно по кредиту забалансового счета, на котором вы учитываете штампы. Вы решили воспользоваться услугами специалистов? Тогда потраченные на это суммы в бухучете отразите в составе управленческих расходов. Для этого сделайте такую запись: ДЕБЕТ 26 (44) КРЕДИТ 60

— отражена стоимость услуг сторонней организации по уничтожению печати в бухучете. В налоговом учете отразите расходы как косвенныеПри расчете налога на прибыль вы отразите расходы, если обратились к услугам специализированнойорганизации. Потраченные суммы отнесите в полном объеме к косвенным расходам. То есть признайте в том же квартале (или месяце, если сдаете отчетность по налогу на прибыль ежемесячно), когда получили от исполнителя акт. Это позволяет сделать пункт 1 статьи 318 Налогового кодекса РФ. Татьяна Рублева — эксперт журнала «Главбух» http://delovoymir.biz/ru/columns/3407/ |